京东物流第三季度净利润大增928%!降本增效显成效

2024-11-15 287在近期港股市场的波动中,京东物流(02618.HK)于11月14日遭遇了股价回调,最终收盘价为14.92港元/股,跌幅达到5.69%。然而,就在这一波动之后,京东物流公布了其2024年第三季度的财务报告,展现出强劲的经营业绩。

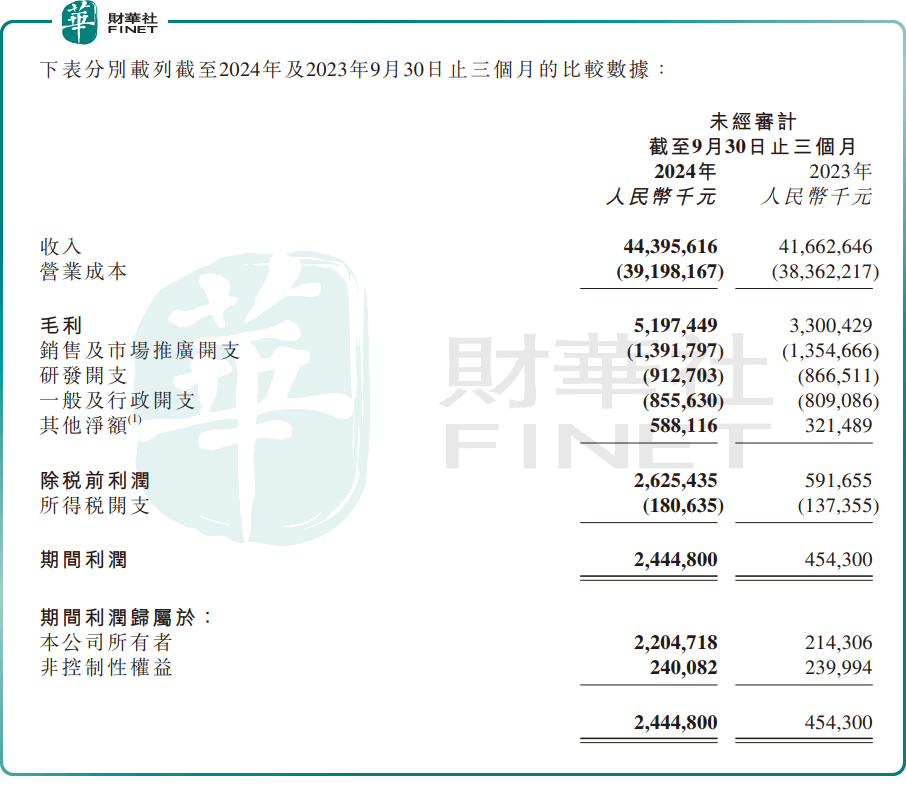

据财报显示,京东物流在报告期内的总收入达到了443.96亿元人民币,与去年同期相比,实现了6.56%的增长。其中,一体化供应链客户收入占据了206.63亿元,同比增长5.39%;而其他客户收入则达到了237.33亿元,同比增长7.6%。京东物流指出,一体化供应链客户收入的增加主要得益于京东集团内部收入的上升以及外部一体化供应链客户数量的增加。而快递快运服务业务量的增长则是推动其他客户收入提升的主要因素。

在盈利能力方面,京东物流展现了其强大的竞争力。面对激烈的市场竞争,京东物流不仅实现了收入的稳步增长,还在降本增效方面取得了显著成效,毛利率大幅提升,进而带动了利润的快速增长。财报显示,报告期内京东物流的归母利润达到了22.05亿元,同比大幅增长了928.77%。同时,其毛利率也从2023年同期的7.9%提升至11.7%,增加了3.8个百分点。

京东物流的盈利水平再创历史新高。2024年第三季度,京东物流的非国际财务报告准则净利润达到了25.7亿元,同比提升205.1%。这一成绩的取得,充分体现了京东物流在技术创新、资源使用效率提升以及产品结构优化等方面的综合努力。报告期内,京东物流持续加大在仓储和分拣环节的自动化应用水平,提高了作业效率。同时,基于运筹学和算法技术,公司在网络布局和运力调度等方面进行了不断优化,并率先将物流大型语言模型应用于异常管控、流程自动化、智能交互等多个场景。

在全球化布局方面,京东物流也取得了显著进展。2024年第三季度,京东物流在马来西亚和美国分别开设了新的仓库,进一步提升了其全球布局的海外仓储网络和服务能力。这不仅有助于更好地服务中国出海品牌客户,还能更好地满足海外本土客户的需求。在国内市场,截至2024年9月30日,京东物流的仓储网络已经几乎覆盖全国所有的县区。公司运营的仓库数量超过了1600个,而云仓生态平台上由第三方业主经营的云仓数量也达到了2000多个。仓储网络总管理面积超过3200万平方米,这其中包括云仓生态平台上云仓的管理面积。

市场分析机构对京东物流的前景持乐观态度。麦格理此前的报告指出,预计京东物流第三季度的业绩将超出预期,因为成本优化将带来盈利的上升。同时,与阿里旗下淘宝及天猫的合作可能会为京东物流带来业务增长的新机遇。因此,麦格理重申京东物流为物流行业的首选,并将目标价由19.8港元上调12%至22.2港元。中金公司的研报也指出,考虑到京东物流今年营运效率的提升以及降本增效趋势的延续,上调了2024年和2025年的non-IFRS净利润预测,分别上调15.6%和13.9%至55.3亿元和63.2亿元。同时,考虑到公司基本面向好且行业估值中枢上移,中金公司将目标价上调35%至18.5港元。

相关资讯

查看更多-

苹果称印度iPhone 16e产能满足本土需求,还有余力出口其它市场

-

苹果单摄手机卖7000多元!业内人士评iP16e:一针见血

-

发售即享 500 元国补:iPhone 16e 手机 3999 元起京东 12 期免息

-

iPhone 16E很好 但跟咱们没啥关系

-

iPhone 16e开卖 要销量又要利润:苹果刀法真能两全齐美吗

-

iPhone 16e:降价或是唯一出路

-

消息称苹果已在研发下一代调制解调器C2 但还要一段时间才会商用

-

胖东来:热搜常客背后的零售巨头,可持续发展之路何在?

-

李彦宏详解文心大模型4.5开源:最佳模型开源促广泛采纳

-

iPSE 4/OPPO小屏机扎堆!怪不得小屏手机又爆火 原因揭开

最新资讯

查看更多-

- 学习、办公、创作全场景覆盖,华为MatePad成大学生开学季最佳搭档

- 2025-02-21 201

-

- 薄至8.93mm,接入DeepSeek R1满血版,OPPO Find N5发布

- 2025-02-21 112

-

- FrigidStealer 恶意软件威胁苹果 Mac 用户,伪装成浏览器更新窃取隐私数据

- 2025-02-21 191

-

- OPPO Find N5能远程控制苹果电脑:折叠屏秒变生产力工具

- 2025-02-21 127

-

- 卢伟冰入驻B站:小米15 Ultra即将官宣

- 2025-02-21 201

热门应用

查看更多-

- 快听小说 3.2.4

- 新闻阅读 | 83.4 MB

-

- 360漫画破解版全部免费看 1.0.0

- 漫画 | 222.73 MB

-

- 社团学姐在线观看下拉式漫画免费 1.0.0

- 漫画 | 222.73 MB

-

- 樱花漫画免费漫画在线入口页面 1.0.0

- 漫画 | 222.73 MB

-

- 亲子餐厅免费阅读 1.0.0

- 漫画 | 222.73 MB

-

下载

下载

湘ICP备19005331号-4copyright?2018-2025

guofenkong.com 版权所有

果粉控是专业苹果设备信息查询平台

提供最新的IOS系统固件下载

相关APP应用及游戏下载,绿色无毒,下载速度快。

联系邮箱:guofenkong@163.com