华为麒麟:这下 真的没了!

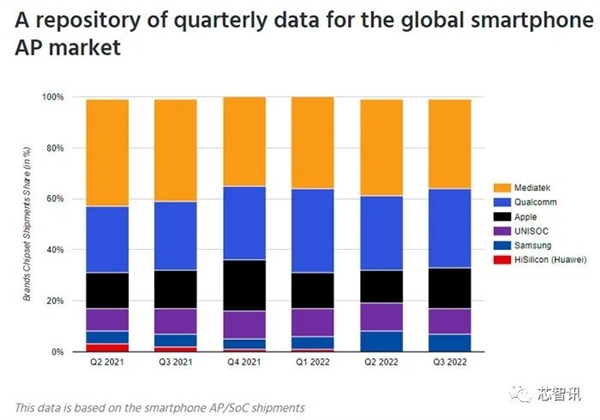

2022-12-21 235近日市场研究机构Counterpoint Research公布了2023年三季度全球智能手机AP市场报告。

从出货量来看,联发科仍位居第一,但市场份额降至了35%。排名第二的高通的市场份额则上升到了31%。

之后的三到五名分别为苹果、展锐和三星。

原本在一季度的还有1%份额的华为海思,在二季度降至0.4%之后,三季度已经几乎为零。

具体来说,联发科三季度全球智能手机AP市场份额为35%,相比二季度环比下滑了3个百分点,这主要是由于中国主要的手机品牌厂商削减了订单削减,预计联发科四季度的出货量将继续下降。

Counterpoint Research表示,由于客户库存调整持续,全球宏观经济形式下行,中国智能手机市场需求疲软。手机LTE SoC 在 2022 年第四季度的下降幅度将超过5G SOC。

不过,随着面向高端市场的联发科天玑9200的相关机型的出货,比如vivo(X90系列)和OPPO(Find系列),将在一定程度上推动联发科2023年一季度的市场表现。

总体来说,联发科2022 年第四季度的爬坡势头疲软,2023年上半年也将保持缓慢。

排名第二的是高通,三季度市场份额为31%,相比二季度环比增加了2个百分点。

显然,虽然整体手机市场有所下滑,但是高通占据较大份额的中高端智能手机市场受到的影响相对较小。

Counterpoint Research预计,高通出货量将在2022年第四季度下降,主要原因是全球宏观经济状况、消费品采购放缓以及中国手机厂商需求疲软,库存调整也影响了高端市场。

不过,高通和三星最近宣布的Galaxy S23系列合作伙伴关系将支持其高端产品的出货量。三星Galaxy S23系列将100%采用高通骁龙处理器。

但是三星的收益仍然无法抵消高通在2023年第一季度收入的同比下滑。

预计高通2023年上半年将继续疲软,原因是库存增加和中国市场疲软,2023年下半年将看到市场增长。

排名第三的是苹果,三季度市场份额为16%,相比二季度环比增长了3个百分点。

这主要受益于搭载A系列自研芯片的iPhone 14系列(特别是Pro系列搭载的新的A16处理器)在9月8日的正式发布。

随着iPhone 14系列在四季度的大量出货,苹果A系列处理器的出货量有望在四季度进一步增加。

不过,Counterpoint Research表示,由于iPhone 14 Pro系列是出货主力,但是受疫情影响导致主力工厂郑州富士康产能下滑,可能也将在一定程度上使得iPhone 14 Pro系列供应受阻,从而导致A系列处理器出货受到一定影响。

排名第四的紫光展锐,三季度市场份额为10%,相比二季度环比下滑了1个百分点。

Counterpoint Research认为,展锐在四季度的出货量也将出现下滑,原因是低端和入门级智能手机的需求疲软以及中国市场需求的缓慢。

不过,紫光展锐继续在LTE产品组合驱动的低端市场(<99美元)中占有一席之地。

随着realme、HONOR、摩托罗拉和三星推出带有T系列SoC的手机,紫光展锐扩大了其客户群,在中兴通讯和TECNO也赢得了手机设计,并进入了三星Galaxy A系列。

但是低端LTE的库存很高,预期到2023年下半年才能得到解决。

排名第五的是三星,三季度市场份额为7%,环比下滑了1个百分点,主要原因是在 Galaxy S22 系列中失去了的份额。

不过,三星在中高端市场推出了配备Exynos 1280 SoC的Galaxy M33、A33和A53。

此外,Exynos处理器没有新的更新,也将影响三星未来几个季度的市场份额。

低端4G手机SoC芯片Exynos 850也是如此。

Counterpoint Research预计三星智能手机芯片第四季度将继续疲软,2023年也将受到缺乏更高级的芯片更新的影响。预计中端产品组合将在2023年下半年进行一些调整。

至于已经跌出前五的海思,Counterpoint Research表示:“根据我们的检查和销售数据,华为已经耗尽了海思芯片组的库存(二季度份额为0.4%)。由于美国禁令,华为已不可能从台积电、三星等晶圆代工厂获得新的芯片组。”

目前华为只能使用高通的4G骁龙芯片。

相关资讯

查看更多

最新资讯

查看更多-

- iPhone 15 Pro已定档,10G+1TB超大存储,又是过万价格

- 2023-06-19 2131

-

- iPhone 15机型配置曝光,iPhone 14价比百元机遭果粉疯抢

- 2023-06-19 1666

-

- 苹果iPhone 15 Pro Max潜望式变焦抢先曝光

- 2023-06-19 1405

-

- iPhone15概念机:全系灵动岛来得猝不及防,圆形副屏更是无比豪横

- 2023-06-18 1557

-

- iPhoneSE4概念机:灵动岛+双摄+A17芯片都配齐了,比iPhone15还香

- 2023-06-18 1440

热门应用

查看更多-

- 快听小说 3.2.4

- 新闻阅读 | 83.4 MB

-

- 360漫画破解版全部免费看 1.0.0

- 漫画 | 222.73 MB

-

- 社团学姐在线观看下拉式漫画免费 1.0.0

- 漫画 | 222.73 MB

-

- 樱花漫画免费漫画在线入口页面 1.0.0

- 漫画 | 222.73 MB

-

- 亲子餐厅免费阅读 1.0.0

- 漫画 | 222.73 MB

-

下载

下载

湘ICP备19005331号-4copyright?2018-2025

guofenkong.com 版权所有

果粉控是专业苹果设备信息查询平台

提供最新的IOS系统固件下载

相关APP应用及游戏下载,绿色无毒,下载速度快。

联系邮箱:guofenkong@163.com