ЦЛЙћЃКФцЗчЗХЬЃЌВХЪЧец ЁАЛњЛЪЁБ

2023-05-06 406

ЭМЦЌРДдД@ЪгОѕжаЙњ

ЮФ | КЃырЭЖба

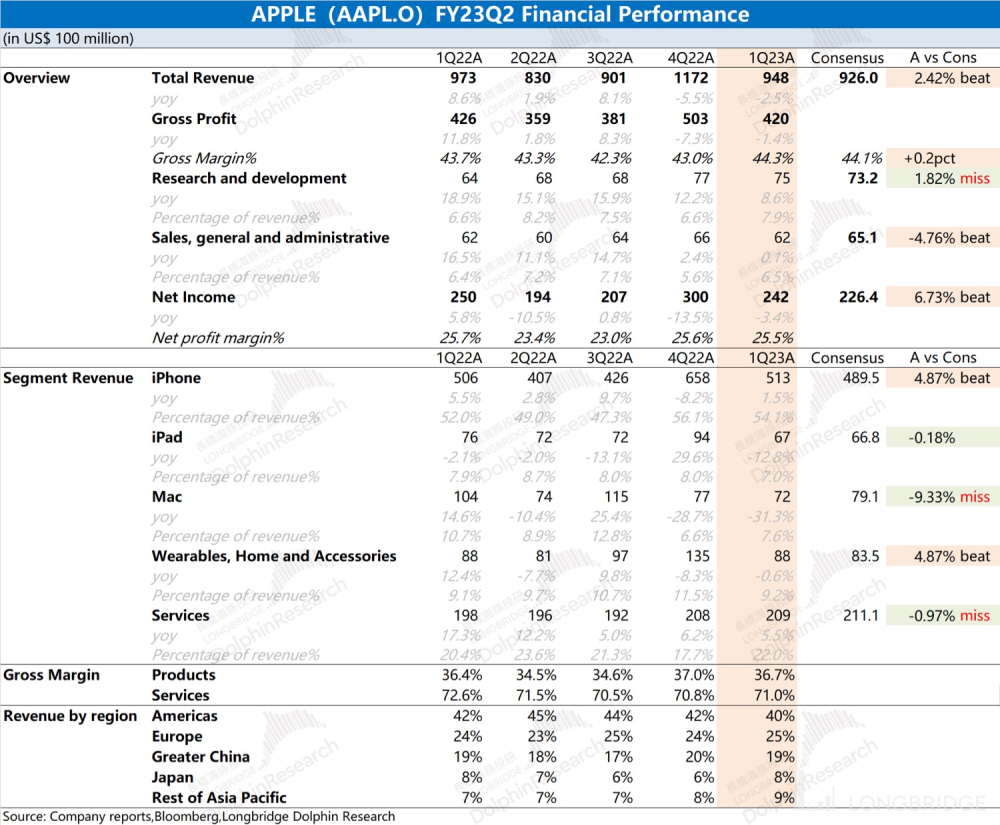

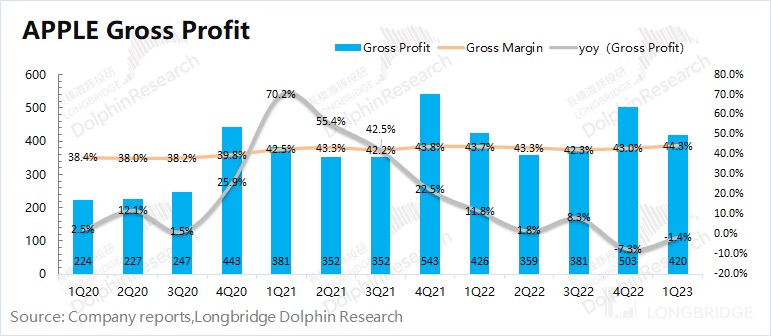

1ЁЂећЬхвЕМЈЃКЖдПЙжмЦкЕФ alphaЁЃ$ЦЛЙћ.US?БОМОЖШЪЕЯжгЊЪе 948 вкУРдЊЃЌЭЌБШЯТЛЌ 2.5%ЃЌГЌХэВЉвЛжТдЄЦкЃЈ926 вкУРдЊЃЉЁЃБОМОЖШЕФГЌЪаГЁдЄЦкЃЌжївЊЕУвцгкЪжЛњвЕЮёЕФГЌдЄЦкБэЯжЁЃЦЛЙћЙЋЫОБОМОЖШУЋРћТЪ 44.3%ЃЌЭЌБШЬсЩ§ 0.6pctЃЌЗћКЯХэВЉвЛжТдЄЦкЃЈ44.1%ЃЉЁЃБОМОЖШШэМўЖЫУЋРћТЪЮЊ 71%ЁЃдкКъЙлОМУгАЯьЯТЃЌШдФмЮЌГждк 70% вдЩЯУЋРћТЪЃЌЪЕЪєВЛвзЃЛ

2ЁЂiPhoneЃКФцЪЦдіГЄЕФ ЁАЛњЛЪЁБЁЃБОМОЖШШЋЧђЪжЛњЪаГЁГіЯжСНЮЛЪ§ЯТЛЌЃЌЖјЦЛЙћЙЋЫОЕФ iPhone вЕЮёШДФцЪЦЛёЕУдіГЄЁЃКЃырО§ЙРЫуЦЛЙћБОМОЖШЪжЛњГіЛѕСПТдЮЂЯТЛЌЃЌдЖКУгкаавЕЧщПіЁЃЭЌЪБИпМлЛњаЭЕФГіЛѕЃЌМЬајИјЙЋЫОДјРДГіЛѕОљМлЕФЬсЩ§ЃЛ

3ЁЂiPhone вдЭтЦфЫћгВМўЃКашЧѓЦЃШэЃЌжеОПЛЙЪЧЯТЛЌЁЃMac вЕЮёМЬајДѓЗљЯТЛЌ 31%ЃЌжївЊЪЧЧўЕРЖЫЭъГЩВЙПтКѓЃЌЕБЧАРЛѕЖЏСІВЛзуЁЃiPad вЕЮёЕФБэЯжжаЙцжаОиЃЌОгМвАьЙЋЕШашЧѓЛиТфКѓЃЌећЬхБэЯжЧїгкЦНЮШЁЃПЩДЉДїЕШгВМўВњЦЗБОМОЕФЕјЗљгаЫљЪееЃЌжївЊЪЧвЕЮёжаВПЗжВњЦЗЕФашЧѓгаЫљЛиХЏЃЛ

4ЁЂШэМўЗўЮёЃКзюЮШНЁЕФдіГЄЁЃШэМўЗўЮёБОМОЖШЪеШы 209 вкУРдЊЃЌТдЕЭгкХэВЉвЛжТдЄЦкЃЈ211 вкУРдЊЃЉЁЃгВМўЖЫЕФГіЛѕЃЌЛсгАЯьЙЋЫОШэМўЖЫгУЛЇЪ§ЕФдіГЄЁЃЖјдкЕБЧАгВМўЖЫЦЃШэЕФЧщПіЯТЃЌЙЋЫОШэМўЗўЮёЮЌГждіГЄЕФЬЌЪЦЃЌвбОКмЮШНЁСЫЁЃ

ећЬхЙлЕуЃКЦЛЙћБОДЮВЦБЈЛЙЪЧВЛДэЕФЁЃПДКЫаФЪ§ОнЃЌЦЛЙћБОМОЖШЕФЪеШыКЭОЛРћШѓЖМГЌЙ§СЫЪаГЁдЄЦкЁЃетжївЊЪЧвђЮЊЃЌдкЪжЛњЕШЕчзгВњЦЗашЧѓЦЃШэЕФЧщПіЯТЃЌЪаГЁЖдЦЛЙћБОМОЖШЕФдЄЦквВВЂВЛИпЁЃЕЋЪЧЙЋЫОБОВЦБЈЛЙЪЧНЛГіСЫвЛаЉЩСЙтЕуЃЌжЄУїСЫЙЋЫООпгаздЩэЕФ alphaЁЃ

ОпЬхРДПДЃК

ЂйЪеШыЖЫЕФЩСЙтЕуЃКеЙЯжСЫаавЕЕиЮЛЁЃБОВЦБЈГЌдЄЦкжївЊРДздгк iPhone вЕЮёЃЌЙЋЫОдкећЬхаавЕСНЮЛЪ§ЯТЛЌЕФЧщПіЯТЃЌЙЋЫОЕФЪжЛњвЕЮёЪЕЯжСЫдіГЄЁЃетжївЊЪЧЦЛЙћОпгаОјЖдСьЯШЕФЦЗХЦЖШКЭаавЕЕиЮЛЃЌИпМлЛњаЭЕФДѓТєДјРДОљМлЕФМЬајЬсЩ§ЃЌдкгЁЖШЁЂгЁФсЁЂАЂСЊЧѕКЭЭСЖњЦфЕШЪаГЁЕФПЊЭиДјРДСЫСПЕФЬюГфЃЛ

ЂкУЋРћТЪЕФЩСЙтЕуЃКеЙЯжСЫВњвЕСДЕиЮЛЁЃдкашЧѓЦЃШэЕФДѓБГОАЯТЃЌЦфЪЕећИіЪжЛњМАЕчзгВњЦЗВњвЕСДЕФгЏРћФмСІЖМгаУїЯдЕФЯТЛЌЃЌЖјЦЛЙћгВМўЖЫШдФмДяЕН 36.7%ЁЃетжївЊЕУвцгкЙЋЫОВњвЕСДЕФЕиЮЛЁЃМДЪЙгіЕНГЩБОЬсЩ§ЁЂгЏРћФмСІЯТЛЌЕФЧщПіЃЌЦЛЙћвВФмНЋЗчЯезЊМоГіШЅЁЃ

вђДЫЫфШЛаавЕдтгіФцЗчЃЌЕЋЪЧЦЛЙћБОДЮВЦБЈеЙЯжГіСЫФцЗчЗХЬЕФФмСІЁЃаавЕашЧѓЦЃШэЃЌЦЛЙћПЩвдЦОНшздЩэЕФ alpha еМОнИќДѓЕФЪаГЁЁЃаавЕзЌВЛЕНЧЎЃЌЦЛЙћвВПЩвдЦОНшВњвЕСДЕиЮЛЃЌНЋГЩБОЬсЩ§зЊМоГіШЅЃЌЮЌГжздЩэЕФгЏРћЫЎЦНЁЃ

ЕБжмЦкЯђЩЯЪБЃЌаавЕФкЕФИїИіГЇЩЬЖМдкзЌЧЎЁЃЖјжЛгаЕБГБЫЎЭЫШЅЕФЪБКђЃЌВХФмПДЕНЫЪЧаавЕжаОпгаУїЯдгХЪЦЁЂгЕгаОјЖдЛАгяШЈЕФвЛЗНЁЃ

ГЄЧХКЃырО§ЖдЦЛЙћВЦБЈЕФОпЬхЗжЮіЃЌЯъМћЯТЮФЃК

вЛЁЂећЬхвЕМЈЃКЖдПЙжмЦкЕФ alpha

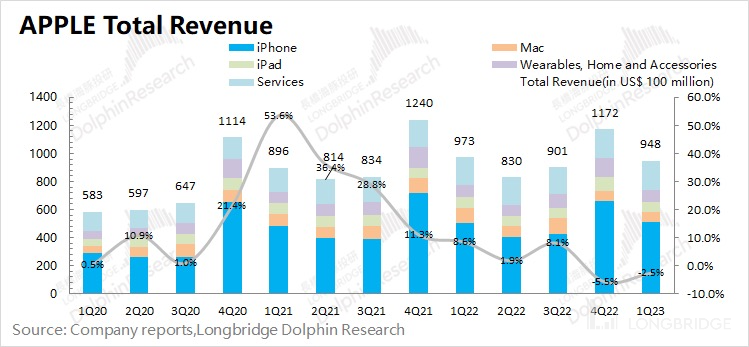

1.1 ЪеШыЖЫЃК2023 ВЦФъЕкЖўМОЖШЦЛЙћЙЋЫОЪЕЯжгЊЪе 948 вкУРдЊЃЌЭЌБШЯТЛЌ 2.5%ЃЌГЌХэВЉвЛжТдЄЦкЃЈ926 вкУРдЊЃЉЁЃЖдгкБОМОЖШЪеШыЕФЯТЛЌЃЌЙЋЫОИјГіСЫЛуТЪКЭОМУУцгАЯьЕФНтЪЭЃЌЕЋЪЕМЪЩЯШдШЛЪЧЕчзгВњЦЗашЧѓВЛЭњЕМжТЁЃ

ДгЪаГЁашЧѓКЭВњЦЗГіЛѕЧщПіПДЃЌЕчзгВњЦЗЪаГЁЕФЦЃШэвбБЛЪаГЁШЯжЊЁЃвђДЫЃЌЪаГЁвВвбОЕїЕЭСЫЦЛЙћБОМОЖШЕФЪеШыдЄЦкЁЃЖјЦЛЙћЪеШыЖЫБОМОЖШЕФБэЯжГЌдНЪаГЁдЄЦкЃЌБэУїЙЋЫОДјгаздЩэЕФ alphaЁЃ

ДггВМўКЭШэМўСНЗНУцПДЃК

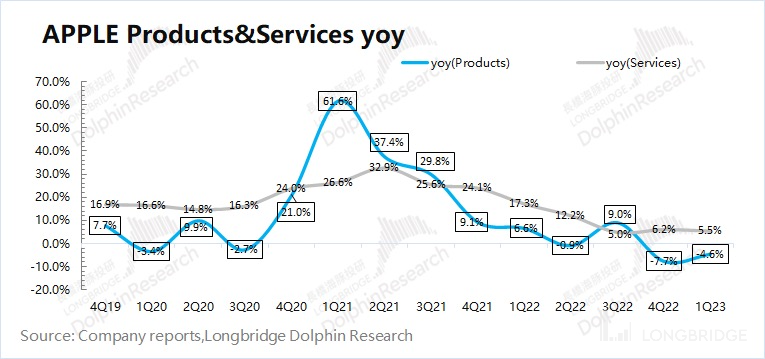

ЂйЦЛЙћЙЋЫОБОМОЖШЕФгВМўвЕЮёдіЫйЮЊ-4.6%ЃЌКУгкЩЯМОЖШЁЃБОМОЖШгВМўЖЫЕФЯТЛЌзюжївЊЪЧЪм iPad КЭ Mac вЕЮёЕФЭЯРлЁЃЖјЦфжаЪжЛњвЕЮёЕФБэЯжЪЧГЌЪаГЁдЄЦкЕФЃЌжївЊЪмОљМлЬсЩ§ЕФгАЯьЃЛ

ЂкЦЛЙћЙЋЫОБОМОЖШЕФШэМўвЕЮёдіГЄ 5.5%ЃЌдіЫйМЬајЮЌГжИіЮЛЪ§ЁЃдкгВМўЪеШыЯТЛЌКЭКъЙлЛЗОГЕФгАЯьЯТЃЌШэМўЗўЮёШдФмЪЕЯждіГЄЃЌЪЕЪєВЛвзЁЃЕЋдкЕБЧАЧщПіЯТЃЌШэМўвЕЮёвВФбЛиЙ§ЭљИпдіГЄЁЃ

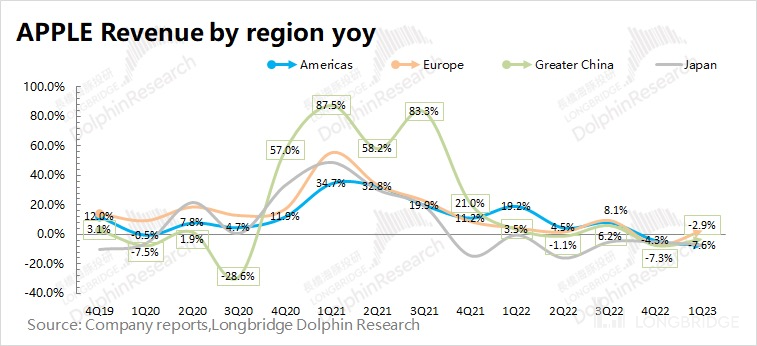

ДгИїЕиЧјРДПДЃКБОМОЖШЦЛЙћдкУРжоЪаГЁМЬајЯТЛЌЃЌЖјХЗжоКЭбЧЬЋЕиЧјПЊЪМгаЫљЛиХЏЁЃУРжоЕиЧјЪЧЦЛЙћЪеШыЕФзюДѓРДдДЃЌБОМОЖШЯТЛЌ 7.6%ЁЃЖјХЗжоКЭЦфгрбЧЬЋЕиЧјвбОжиЛидіГЄЃЌгШЦфЪЧдкгЁЖШЁЂгЁФсЁЂАЂСЊЧѕКЭЭСЖњЦфЕФ iPhone ЯњСПЪЕЯжСЫЗБЖЁЃ

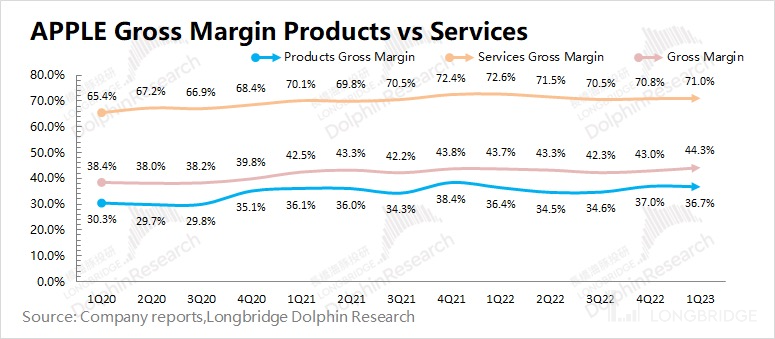

1.2 УЋРћТЪЃК2023 ВЦФъЕкЖўМОЖШЦЛЙћЙЋЫОУЋРћТЪ 44.3%ЃЌЭЌБШдіМг 0.6pctЃЌЗћКЯХэВЉвЛжТдЄЦкЃЈ44.1%ЃЉЁЃБОМОЖШЙЋЫОУЋРћТЪЕФЮШжагаЩ§ЃЌЦфжагаЪмЕНОљМлЬсЩ§ЕФгАЯьЃЌЙЋЫОУЋРћТЪвбОСЌај 9 ИіМОЖШЮЌГждк 42% вдЩЯСЫЁЃ

КЃырО§В№ЗжШэгВМўУЋРћТЪРДПДЃК

ЦЛЙћЙЋЫОБОМОЖШШэМўУЋРћТЪМЬајеОЮШдк 70% вдЩЯЕФЫЎЮЛЁЃЖјЪаГЁзюЙизЂЕФШдЪЧгВМўЖЫЕФУЋРћТЪЫЎЦНЃЌБОМОЖШЦЛЙћгВМўУЋРћТЪТдЮЂЛиТфжС 36.7%ЁЃЦЛЙћ 14 ЯЕСааТЛњЕФЭЦГіДјЖЏОљМлЕФЬсЩ§ЃЌДЫЭтЙЋЫОВњвЕСДЕФЕиЮЛНЋГЩБОЬсЩ§НјааСЫзЊМоЁЃ

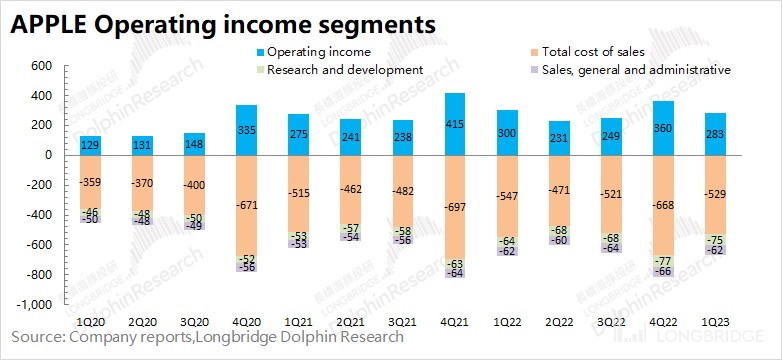

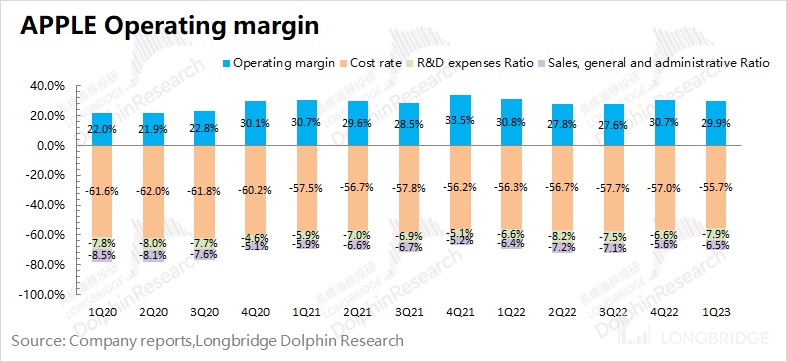

1.3 ОгЊРћШѓЃК2023 ВЦФъЕкЖўМОЖШЦЛЙћЙЋЫООгЊРћШѓ 283 вкУРдЊЃЌЭЌБШЯТЛЌ 5.5%ЁЃЦЛЙћЙЋЫОБОМОЖШОгЊРћШѓЕФЯТЛЌЃЌжївЊЪЧЗбгУЖЫдіГЄЫљжТЁЃ

БОМОЖШЦЛЙћЙЋЫОЕФОгЊЗбгУТЪ 14.4%ЃЌЭЌБШдіГЄ 1.3pctЁЃЪмБОМОЖШЪеШыЯТЛЌгАЯьЃЌЯњЪлгыааеўЗбгУТЪКЭбаЗЂЗбгУТЪЭЌБШОљгаЬсЩ§ЁЃЖјдкОјЖджЕЕФНЧЖШЃЌЙЋЫОМЬајМгДѓбаЗЂЭЖШыЃЌЪЧдьГЩЗбгУЖЫдіГЄЕФжївЊдвђЁЃ

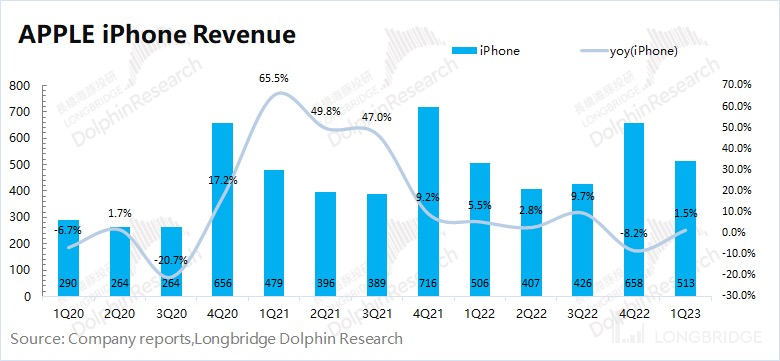

ЖўЁЂiPhoneЃКФцЪЦдіГЄЕФ ЁАЛњЛЪЁБ

2023 ВЦФъЕкЖўМОЖШ iPhone вЕЮёЪеШы 513 вкУРдЊЃЌЭЌБШдіГЄ 1.5%ЃЌГЌХэВЉвЛжТдЄЦкЃЈ489 вкУРдЊЃЉЁЃБОМОЖШећЬхЪжЛњЪаГЁЯТЛЌ 14.6%ЃЌЙЋЫОЪжЛњвЕЮёФцЪЦдіГЄЃЌжївЊЕУвцгкЙЋЫОСьЯШЕФаавЕЕиЮЛЁЃ

КЃырО§ДгСПКЭМлЙиЯЕРДПДЃЌРДПДБОМОЖШ iPhone вЕЮёЕФжївЊдіГЄРДдДЃК

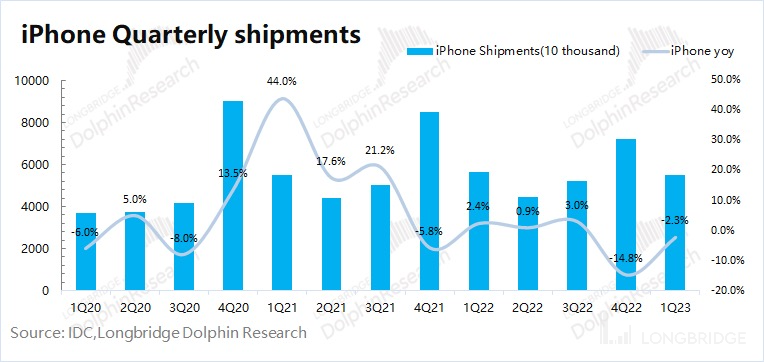

1ЃЉiPhone ГіЛѕСПЃКдкБОМОВЦБЈХћТЖЧАЃЌIDC вбОЖдМОЖШИїЦЗХЦГіЛѕЧщПізіСЫХћТЖЁЃЪмвпЧщЁЂЭЈеЭЕШвђЫигАЯьЃЌ2023 ФъЕквЛМОЖШШЋЧђжЧФмЪжЛњЪаГЁЭЌБШЯТНЕ 14.6%ЁЃЦОНшздЩэЕФВњЦЗСІЃЌЦЛЙћЙЋЫОЕФЪаГЁЗнЖюМЬајДг 18% ЬсЩ§жС 20.5%ЁЃЙЋЫОБОМОЖШГіЛѕСПНіЯТЛЌ 2.3%ЃЌУїЯдгХгкаавЕЫЎЦНЃЛ

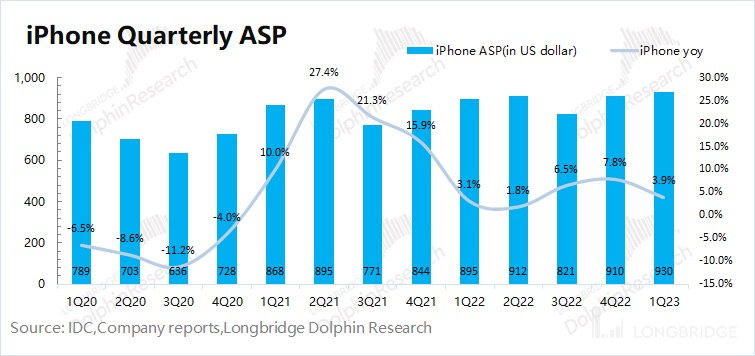

2ЃЉiPhone ГіЛѕОљМлЃКгЩгк IDC Ъ§ОнЕФХћТЖЃЌБОМОЖШ iPhone ГіЛѕСПвбБЛЪаГЁЯћЛЏЁЃНсКЯ iPhone вЕЮёЪеШыКЭГіЛѕСПВтЫуЃЌБОМОЖШ iPhone ГіЛѕОљМлЭЌБШМЬајдіГЄЃЌДяЕН 930 УРдЊзѓгвЁЃБОМОЖШ iPhone ГіЛѕОљМлдйЬсЩ§ЃЌжївЊЪмЧяМОЗЂВМЛсЕФ iPhone14 pro ЯЕСаГіЛѕеМБШЬсЩ§ЃЌДјРДНсЙЙадЕФРЖЏЁЃ

Ш§ЁЂiPhone вдЭтЦфЫћгВМўЃКашЧѓЦЃШэЃЌжеОПЛЙЪЧЯТЛЌ

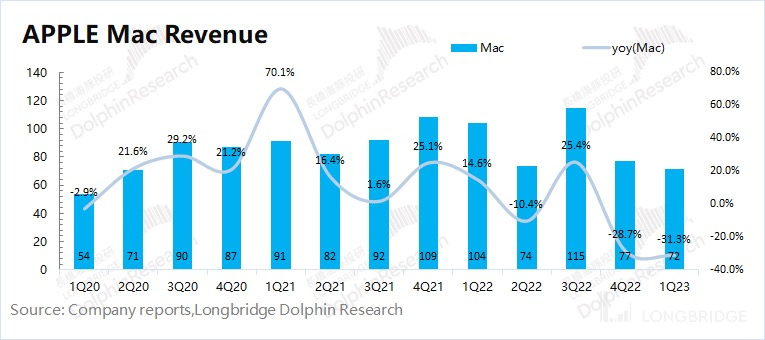

3.1Mac вЕЮё

2023 ВЦФъЕкЖўМОЖШ Mac вЕЮёЪеШы 72 вкУРдЊЃЌЭЌБШЯТЛЌ 31.3%ЃЌДѓЗљЕЭгкХэВЉвЛжТдЄЦкЃЈ79 вкУРдЊЃЉЁЃMac вЕЮёБОМОЖШЕФДѓЗљЯТЛЌЃЌжївЊЪЧЪмаавЕашЧѓЦЃШэЫљжТЁЃ

ИљОн IDC ЕФБЈИцЃЌБОМОЖШШЋЧђ PC ЪаГЁГіЛѕСПЭЌБШЯТЛЌ 29%ЃЌЖјЦЛЙћЙЋЫОБОМОЖШГіЛѕСПНіЯТЛЌДяЕН 40.5%ЁЃКЃырО§ШЯЮЊдкОРњДЫЧАВЙПташЧѓКѓЃЌЧўЕРЖЫЕБЧАгаНЯЖрЕФ Mac БИЛѕЃЌДгЖјМѕЩйСЫБОМОЖШЕФРЛѕЁЃЖјЕБЧА PC ЪаГЁећЬхЕФашЧѓШдШЛЪЧВЛОАЦјЕФЁЃ

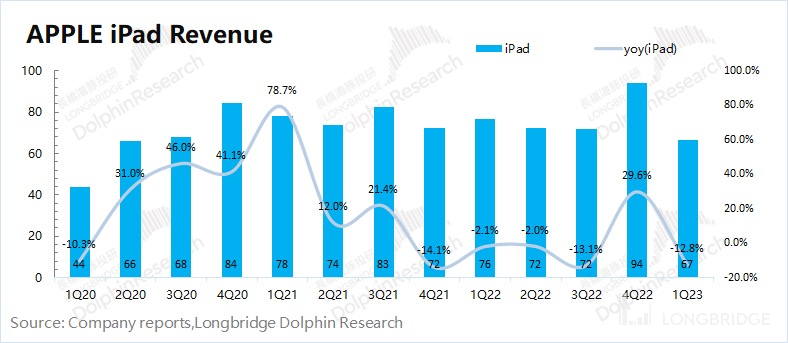

3.2 iPad вЕЮё

2023 ВЦФъЕкЖўМОЖШ iPad вЕЮёЪеШы 67 вкУРдЊЃЌЭЌБШЯТЛЌ 12.8%ЃЌЗћКЯХэВЉвЛжТдЄЦкЃЈ66.8 вкУРдЊЃЉЁЃiPad ЕФЪаГЁашЧѓКЭ Mac ећЬхЯрНќЃЌЕБдкМвАьЙЋЕШашЧѓЭЫШДЃЌЖдгк iPad ЕФашЧѓвВЛиТфжСЦНЮШЫЎЦНЁЃ

iPad ВЛЯё iPhoneЁЃЕБЧАЪжЛњЪЧБиаыЦЗЃЌЖј iPad ИќЖрЕФЪЧПЩбЁЯћЗбЕФЪєадЁЃПЩбЁЯћЗбЪмКъЙлОМУгАЯьИќДѓЃЌЕБЧАашЧѓГЪЯжЯрЖдЦЃШэЕФЧщПіЁЃ

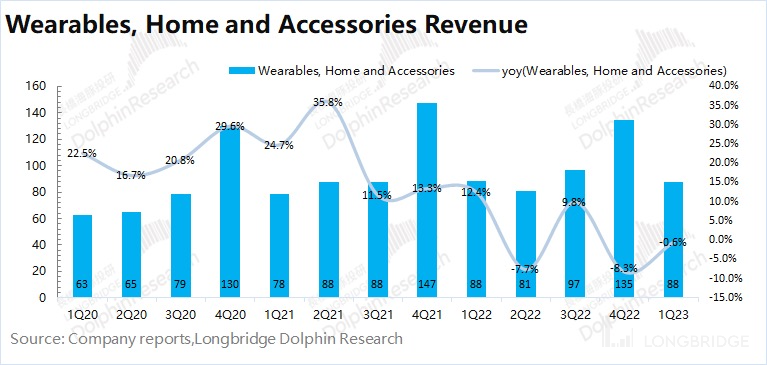

3.3 ПЩДЉДїЕШЦфЫћгВМў

2023 ВЦФъЕкЖўМОЖШПЩДЉДїЕШЦфЫћгВМўвЕЮёЪеШы 88 вкУРдЊЃЌЭЌБШЯТЛЌ 0.6%ЃЌГЌХэВЉвЛжТдЄЦкЃЈ83.5 вкУРдЊЃЉЁЃЦЛЙћЕФПЩДЉДїЕШЦфЫћгВМўвЕЮёБОМОЖШЕФЕјЗљгаЫљЪеСВЃЌТУгЮЕШашЧѓЕФЛиХЏЃЌВПЗжДјЖЏПЩДЉДїЩшБИЕФашЧѓЬсЩ§ЁЃВПЗжВњЦЗЕФЛиХЏЃЌЕжГфСЫПЩДЉДїЕШгВМўвЕЮёЕФЯТЛЌБэЯжЁЃ

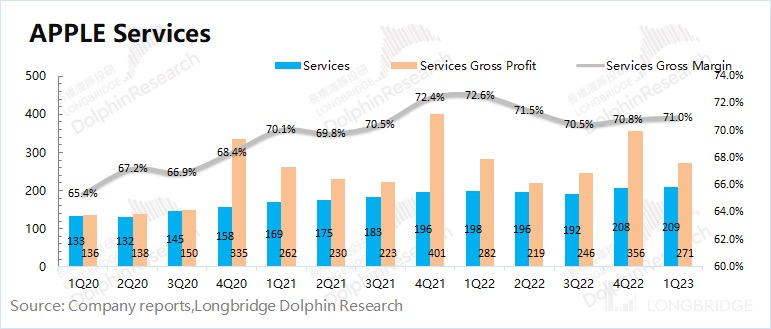

ЫФЁЂШэМўЗўЮёЃКзюЮШНЁЕФдіГЄ

2023 ВЦФъЕкЖўМОЖШШэМўЗўЮёЪеШы 209 вкУРдЊЃЌЭЌБШдіГЄ 5.5%ЃЌТдЕЭгкХэВЉвЛжТдЄЦкЃЈ211 вкУРдЊЃЉЁЃБОМОЖШИіЮЛЪ§діГЄЕФШэМўЗўЮёвЕЮёЃЌвРШЛЪЧЙЋЫОзюЮШНЁдіГЄЕФВПЗжЁЃ

КЃырО§ШЯЮЊЃЌЦЛЙћШэМўЗўЮёЪеШыдіЫйЃЌДгЙ§ШЅЕФСНЮЛЪ§ЛЌТфжСИіЮЛЪ§ЃЌетжївЊЪЧЪмСПКЭМлЕФЫЋжигАЯьЁЃЂйСПЕФЗНУцЃКетЪЧгЩгкЦЛЙћЪЧШэгВвЛЬхЛЏЕФФЃЪНЃЌЕБгВМўжЎЧАЕФМОЖШИпдіГЄВЛдйЃЌвВНЋгАЯьЦЛЙћШэМўЗўЮёЖЫЕФгУЛЇдіГЄЫйЖШЃЌЦЛЙћЕФШэМўЗўЮёдіЫйвбОГіЯжСЌајЯТЛЌЃЛЂкМлЕФЗНУцЃКдкКъЙлОМУБГОАЕФгАЯьЯТЃЌвЛЖЈГЬЖШгАЯьСЫЯћЗбепЕФЗўЮёИЖЗбЕФвтдИЁЃ

ЕЋЪЧЃЌЯрБШгкЯТЛЌЕФгВМўвЕЮёЖјбдЃЌШэМўвЕЮёвбОгазХНЯЧПЕФПЙЗчЯеадЁЃМДЪЙдкгВМўвЕЮёЯТЛЌЕФЧщПіЯТЃЌЦЛЙћЕФШэМўвЕЮёШдФмБЃГждіГЄЁЃ

дкШэМўЗўЮёжаЃЌзюШУШЫЙизЂЕФЪЧШэМўЗўЮёЕФУЋРћТЪЫЎЦНЁЃдкБОМОжаШэМўЗўЮёУЋРћТЪЪЕЯж 71%ЃЌСЌај 7 ИіМОЖШЮЌГждк 70% вдЩЯЁЃдкЛЅСЊЭјЙуИцаавЕећЬхЕЭУдЕФЧщПіЯТЃЌЦЛЙћШдФмЛёЕУ 70% вдЩЯЕФУЋРћТЪЃЌЛЙЪЧФмПДГіЦЛЙћеМОнгВМўШыПкЕФживЊадЁЃ

ЯрЙизЪбЖ

ВщПДИќЖр-

iPhone ЪжЛњ5жжНиЦСЗНЗЈФуЛсгУТ№

-

ЦЛЙћЪжЛњЩСЙтЕЦЛЙПЩвдетУДгУ

-

(2КХ)iphoneШЅГ§appЦєЖЏЙуИц

-

КйSiriЃЌЯђзѓвЦЖЏЁЃiPhoneЕФаЁФЇЪѕЩшжУ

-

ИєПеШЁЮяЃЁКмЖрШЫЕквЛДЮжЊЕРЦЛЙћЛЙгаетИіЙІФм

-

НЬФуЭцзЊiPhone16СщЖЏЕКЃќБЃФЗМЖНЬГЬ??

-

Б№ШУiphoneАзТђЃЌетМИИіЙІФмФувЛЖЈвЊгУ

-

iOS18ЯрВсЩшжУжИФЯЃЌ3ИіЩшжУШУЯрВсИќЪЕгУ

-

УПИіШЫЖМФмгУЩЯЁЂзюЗћКЯжБОѕЕФiPhoneЁИВйзїАДХЅЁЙгУЗЈ

-

iOS18ЕФвЛИіБкжНаЁММЧЩЁЁ

зюаТзЪбЖ

ВщПДИќЖр-

- iPhone 15 ProвбЖЈЕЕЃЌ10G+1TBГЌДѓДцДЂЃЌгжЪЧЙ§ЭђМлИё

- 2023-06-19 1969

-

- iPhone 15ЛњаЭХфжУЦиЙтЃЌiPhone 14МлБШАйдЊЛњдтЙћЗлЗшЧР

- 2023-06-19 1555

-

- ЦЛЙћiPhone 15 Pro MaxЧБЭћЪНБфНЙЧРЯШЦиЙт

- 2023-06-19 1262

-

- iPhone15ИХФюЛњЃКШЋЯЕСщЖЏЕКРДЕУтЇВЛМАЗРЃЌдВаЮИБЦСИќЪЧЮоБШКРКс

- 2023-06-18 1394

-

- iPhoneSE4ИХФюЛњЃКСщЖЏЕК+ЫЋЩу+A17аОЦЌЖМХфЦыСЫЃЌБШiPhone15ЛЙЯу

- 2023-06-18 1281

ШШУХгІгУ

ВщПДИќЖр-

- ПьЬ§аЁЫЕ 3.2.4

- аТЮХдФЖС | 83.4 MB

-

- 360ТўЛЦЦНтАцШЋВПУтЗбПД 1.0.0

- ТўЛ | 222.73 MB

-

- ЩчЭХбЇНудкЯпЙлПДЯТРЪНТўЛУтЗб 1.0.0

- ТўЛ | 222.73 MB

-

- гЃЛЈТўЛУтЗбТўЛдкЯпШыПквГУц 1.0.0

- ТўЛ | 222.73 MB

-

- ЧззгВЭЬќУтЗбдФЖС 1.0.0

- ТўЛ | 222.73 MB

-

ЯТди

ЯТди

ЯцICPБИ19005331КХ-4copyright?2018-2024

guofenkong.com АцШЈЫљга

ЙћЗлПиЪЧзЈвЕЦЛЙћЩшБИаХЯЂВщбЏЦНЬЈ

ЬсЙЉзюаТЕФIOSЯЕЭГЙЬМўЯТди

ЯрЙиAPPгІгУМАгЮЯЗЯТдиЃЌТЬЩЋЮоЖОЃЌЯТдиЫйЖШПьЁЃ

СЊЯЕгЪЯфЃКguofenkong@163.com